我给自己定了一个将近 700 天的计划,这就是在上海买房定居。于是开启了研究购房政策、研究小区和板块、研究购房注意事项等一系列的调研和研究。我将这些笔记归档成文章,发表在公众号与大家分享。

今天距离购房还有 665 天。

虽然说二手房的价格便宜,但其实除了购房款以外,还有大大小小的多个税款。当我们累加上这些价格后才是最终的支出价格。

这篇笔记仅适用于上海 2020 年购入二手房的相关政策,其他省份和城市都略有区别。

二手房交易中,这篇我们只关注增值税。

首先,我们先要了解几个概念。

普通住宅认定标准

什么是普通住宅?

影响上海普通住宅认定标准的三个因素,一是总价,二是面积,三是圈层。

首先,满足以下任意一行条件的即为普通住宅,反之则为非普通住宅:

| 圈层 | 面积 | 总价 |

|---|---|---|

| 内环内 | < 140 平米 | ≤ 450 万元 |

| 内外环之间 | < 140 平米 | ≤ 310 万元 |

| 外环外 | < 140 平米 | ≤ 230 万元 |

知道了普通住宅的认定标准后有什么用呢?接下来就是关于普通和非普通的相关征税内容。

增值税及其附加税

当所购房屋为普通住宅的时候,其增值税及其附加税按照下表为征收标准:

| 年限 | 征收标准 |

|---|---|

| < 2 年 | (税务核定价 ÷ 1.05) × (5% + 0.55%) |

| [2, 5) 年 | 免征 |

| ≥ 5 年 | 免征 |

对应的,非普通住宅有以下的标准:

| 年限 | 征收标准 |

|---|---|

| < 2 年 | (税务核定价 ÷ 1.05) × (5% + 0.55%) |

| [2, 5) 年 | ((税务核定价- 买入价格) ÷ 1.05) × (5% + 0.55%) |

| ≥ 5 年 | ((税务核定价 - 买入价格) ÷ 1.05) × (5% + 0.55%) |

这里的税务核定价是什么?又是如何确定的呢?

税务核定价

税务核定价,又被大家称之为二手房过户指导价。它是由当地税务部门确定的,核定价存在的意义主要是“兜底”,简单来说就是当买卖双方的网签价格低于核定价时,税务部门将不再根据网签价(也就是协商好的交易价格) 来确定税基,而是以核定价为标准来确定税基。

所以你应该明白了,核定价明显就是为了对付“阴阳合同”的。是的,它本质上是为了保证税收。

试想一下,如果买卖双方为了避税,网签价定为 1 元,那么这套房子就完全没有任何税费了。

那么税务核定价格一般是多少呢?

这个数据我在百度和谷歌也检索了很久,没有办法得到一组批量数据来做数据拟合。核定价格一般也不会对外公布,需要自己去税务机关咨询,也只能得到一个大概的数据。

因为在确定房屋的核定价时,要参考地段、面积等诸多因素,所以这个是很难作出表达式来加权表示的。

由于税务核定价一般是用来“兜底”的,所以我们在这篇文章里做计算的时候,假设税务核定价是网签价格的 85% 来计算。

核定价影响贷款额度

虽然在「公积金贷买房能省多少钱」一文中,我们假定了任意房子的总价格 35% 首付,65% 贷款。

但是贷款额度参考的基数其实是税务核定价格,这也就意味着 往往购买二手房,你的首付是要多交一笔的,是大于 35% 的 。这是为什么?我们简单做一下计算:

假设我们想购买的二手房网签总价为 $T_{网签}$ 元 ,且**假设税务核定价是网签价格的 85% **,此时税务核定价格 :

\[\begin{equation} \left\{ \begin{array}{lr} T_{贷款额度} = T_{核定} \times 65\% \notag \\ T_{核定} = T_{网签} \times 85\% \notag \\ \end{array} \\ \right. \end{equation}\]带入后我们可以推导出:

\[\begin{equation} \left\{ \begin{array}{lr} T_{贷款额度} = T_{网签} \times 55.25\% \notag \\ T_{首付} = 1-55.25\% = 44.75\% \notag \\ \end{array} \right. \end{equation}\]根据我们的假设条件,我们发现首付我们必须要凑够 44.75% 价格的首付,而贷款额度只有 55.25%。

所以很多人都说,因为买了二手房,所以首付要高一些,将近 50%。其实就是上面这个原因。

增值税影响下的购房决策分析

同样的,我们假设网签总价为 $T_{网签}$ 元,且 假设税务核定价是网签价格的 85%。 另外,我从知乎上检索到这么一组数据 「2015-2019 年上海各区房价涨跌情况」。其中我需要用到各个区的二手房年化平均增长率,如下表总结:

| 区域 | 二手房价年化平均涨幅 | 区域 | 二手房价年化平均涨幅 |

|---|---|---|---|

| 长宁 | 13.30% | 静安(包含老闸北) | 16.04% |

| 虹口 | 15.79% | 闵行 | 14.02% |

| 黄浦 | 15.99% | 浦东(包含老南汇) | 12.55% |

| 普陀 | 15.81% | 徐汇 | 13.55% |

由上述数据我们可以计算出,上海二手房平均年化涨幅为 14.63%。有了涨幅数据之后,我们就可以求出差额的表达式,即 $T_{差额} = (税务核定价- 买入价格)$。当然,这里我们还要假设房屋年限为 $y$ 年

\[\begin{align} T_{差额} &= T_{核定价} - T_{买入价格} \notag \\ \ &= 0.85T_{网签} - T_{网签} \div (1 + 0.1463)^y \notag \\ \end{align}\]接下来我们来计算增值税的表达式:

当房屋是普通住宅时:

\[\begin{equation} T_{增值税} = \left\{ \begin{aligned} & \frac{T_{核定价}}{1.05} \times 5.55\% = 0.04497 · T_{网签} && (y < 2)\\ & 0 && (y \geq 2) \end{aligned} \\ \right. \notag \\ \end{equation}\]当房屋是非普通住宅时:

\[\begin{equation} T_{增值税} = \left\{ \begin{aligned} & 0.04497 · T_{网签} && (y < 2) \notag \\ \\ & (0.85T_{网签} - \frac{T_{网签}}{(1 + 0.1463)^y}) \times 0.0529 && (y \geq 2) \notag \\ \end{aligned} \right. \notag \\ \end{equation}\]我们可以看到,当年限小于 2 年的时候,无论是普通住宅还是非普通住宅,其增值税都要支付将近 4.5% 的增值税。且是否是普通住宅对增值税毫无影响。

当年限大于等于 5 年的时候,普通住宅是免征增值税的,而非普通住宅是与年限和网签总价有一定关系的。我们来分析一下。

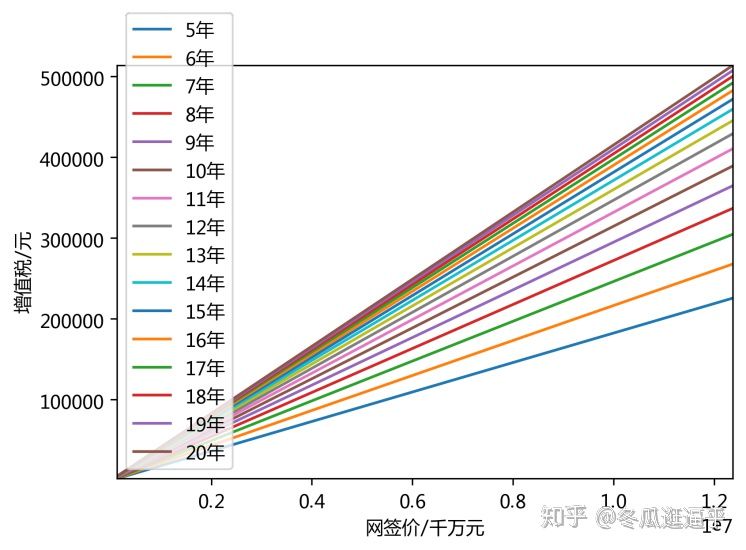

非普通住宅的年限影响

由于年份 $y$ 是离散的,所以我们将其投影在每一条折线上。以网签价格为横轴变量,来观察增值税与网签价的关系图:

我们可以得到以下结论:

- 房龄越高,其所得税缴纳越多。这也是可以理解的,因为随着房价的上涨,其差额会逐渐变大。

- 所得税的增长幅度与年限呈现下降趋势。随着年限增高,增长差值逐渐降低。

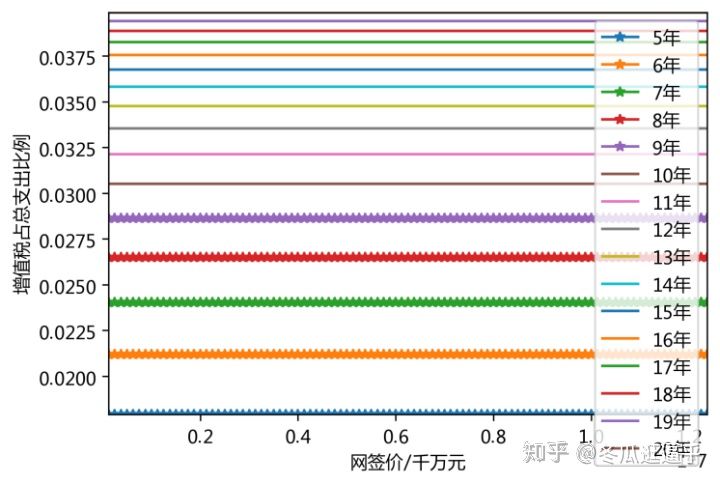

增值税占比

有没有什么方法来评估增值税最低的选择策略呢?我个人的想法是使用所占比例来考量。以下是我想的一个方法:

\[P_{增值税所占比例} \approx \frac{T_{增值税}}{T_{网签价} + T_{增值税}}\]为什么这里是约等于呢?因为最后你需要支出的价格除了网签价格外,不仅只有增值税,还有其他的各种税款。 这里仅仅使用增值税来当作基数,可以放大增值税的比重,更能体现问题。

作出图像我们可以发现,当我们购买“低龄”的房子,其所得税所占比例是更底的,5 年的二手房其所得税所占比例均值是 1.79%。

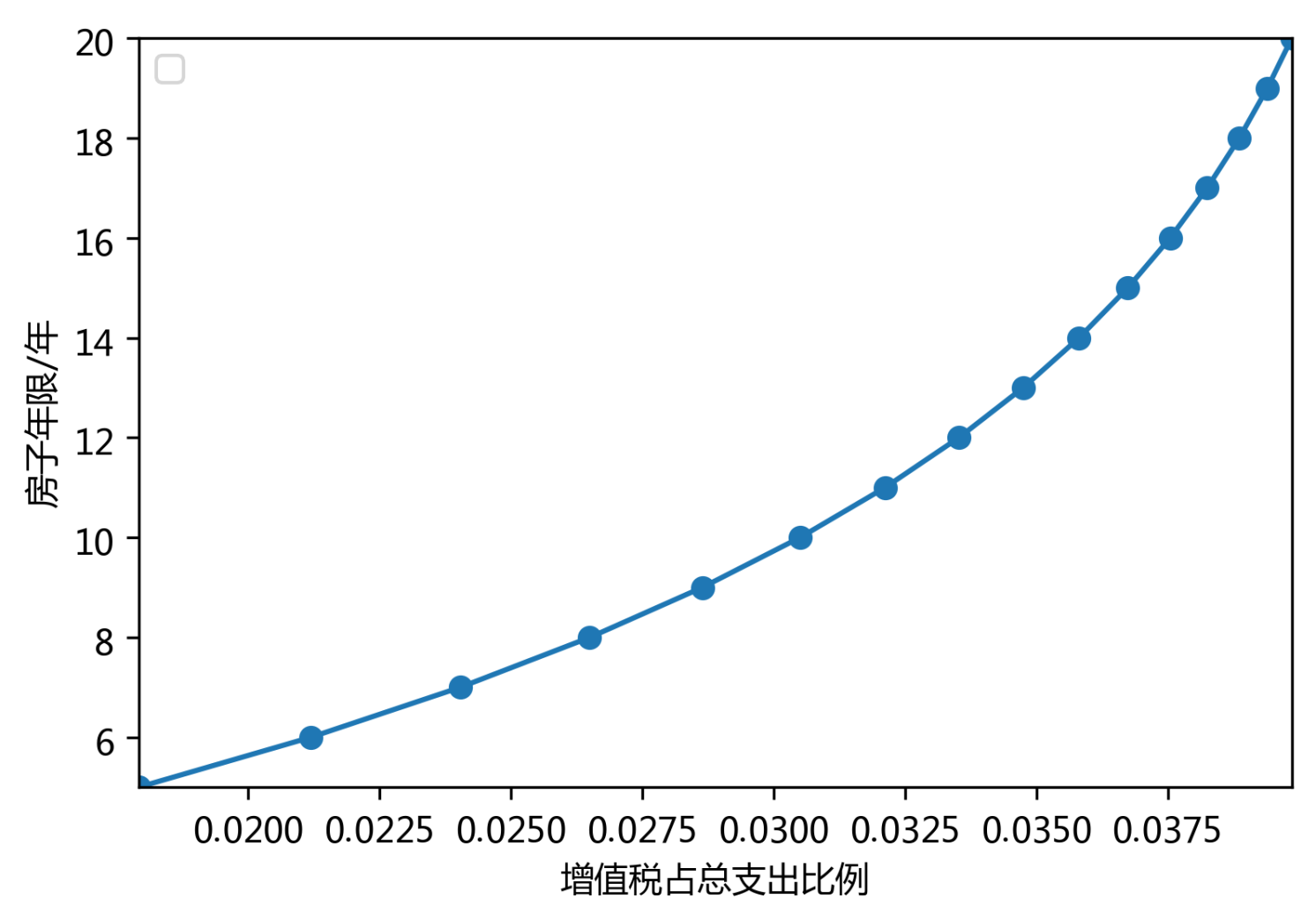

于是乎我们可以大致的计算出房龄与所得税所占比例的大致关系:

那么我们最好的策略是要选择最新的房子吗?其实并不是这样的,因为随着年限的增长,其单价也在逐渐升高。

换句话说,当我总价固定后,随着房龄的降低,其面积是越来越小的。房屋面积是和我们的需求息息相关的。

所以当我们做买房策略的时候,我们需要先确定需求面积和我们所支出的总价,然后尽可能的去购买新房就好了。

由于所得税在这里只能说明部分问题,具体的问题我将在后续的文中来具体分析。

总结

- 购买二手房时,首付高一些,将近 50%。 其原因是因为税务核算价往往偏低,从而拉低了贷款比重,进而使得首付提高;

- 当购买非普通住宅时,房龄越高,其所得税缴纳越多。因为随着房价的上涨,其差额会逐渐变大。

- 所得税的增长幅度与年限呈现下降趋势。随着年限增高,增长差值逐渐降低。

- 确定需求面积和所支出的总价,尽可能的去购买新房。这与我们的正常认知也是相同的。

相关数据分析代码

以下代码由我个人编写,可在 Jupyter Notebook 环境下直接运行。

"""

网签价与增值税

"""

# encoding=utf-8

import numpy as np

import math

from matplotlib import pyplot

import matplotlib.pyplot as plt

from IPython.core.pylabtools import figsize # import figsize

#figsize(12.5, 4) # 设置 figsize

plt.rcParams['savefig.dpi'] = 300 #图片像素

plt.rcParams['figure.dpi'] = 300 #分辨率

# 总价

ths = [i * 125000 for i in range(1, 100)]

# 年限

ys = [i for i in range(5, 21)]

for y in ys:

# 增值税计算

trs = []

for th in ths:

tr = (0.85 * th - th / ((1 + 0.1463) ** y)) * 0.0529

trs.append(tr)

plt.plot(ths, trs, label=f'{y}年')

plt.legend()

plt.margins(0)

plt.subplots_adjust(bottom=0.10)

plt.xlabel('网签价/千万元') #X轴标签

plt.ylabel("增值税/元") #Y轴标签

"""

网签价与增值税占比

"""

# 年限

ys = [i for i in range(5, 21)]

for y in ys:

# 增值税计算

trs = []

for th in ths:

tr = (0.85 * th - th / ((1 + 0.1463) ** y)) * 0.0529

trs.append(tr / (th + tr))

print(sum(trs) / len(trs))

if y >= 10:

plt.plot(ths, trs, label=f'{y}年')

else:

plt.plot(ths, trs, marker='*', label=f'{y}年')

plt.legend()

plt.margins(0)

plt.subplots_adjust(bottom=0.10)

plt.xlabel('网签价/千万元') #X轴标签

plt.ylabel("所得税占总支出比例") #Y轴标签

"""

房龄与增值税占比

"""

p = [

0.017910502320842965,

0.021189641628359904,

0.024032438906425032,

0.026498963556469416,

0.028640531033586977,

0.030501094013867885,

0.032118385667131544,

0.03352486519307519,

0.034748504347376426,

0.035813445129716175,

0.03674055234381547,

0.03754787981470654,

0.038251065262737784,

0.03886366589974932,

0.03939744452077101,

0.039862614060287876,

]

plt.plot(p, y, marker='o')

plt.legend()

plt.margins(0)

plt.xlabel('增值税占总支出比例') #X轴标签

plt.ylabel("房子年限/年") #Y轴标签